Las tarjetas de crédito son uno de los medios más prácticos y útiles para acumular millas en los programas de viajero frecuente de las aerolíneas, porque no sólo les permiten hacerlo sin siquiera subirse una vez a un avión sino que, también, aprovechando los pagos que uno realiza comúnmente en su vida cotidiana.

Las tarjetas de crédito son uno de los medios más prácticos y útiles para acumular millas en los programas de viajero frecuente de las aerolíneas, porque no sólo les permiten hacerlo sin siquiera subirse una vez a un avión sino que, también, aprovechando los pagos que uno realiza comúnmente en su vida cotidiana.

De cualquier forma, hay que calcular que este sistema también tiene sus costos ya que muchos bancos suelen cobrar distinta clase de gastos, como los de renovación anual del plástico y del beneficio de adhesión al programa de fidelidad, y de resumen mensual.

Estos varían según la entidad y, en algunos casos, están bonificados, dependiendo de los paquetes que uno tenga (con caja de ahorro, cuenta corriente, etc.) o de las promociones del momento. De cualquier forma, ninguno de estos ítems suma millas a la hora de transferir el total del resumen su cuenta de viajero frecuente.

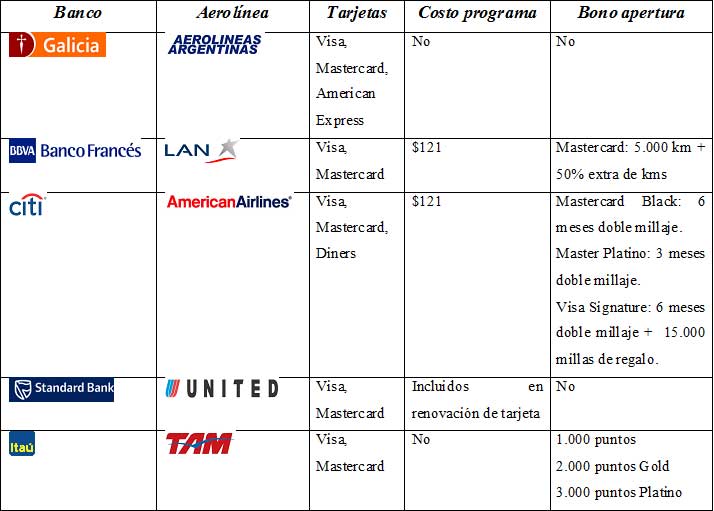

Así, el Banco de Galicia ofrece en forma gratuita y sin costo de renovación anual la posibilidad de acumular lo gastado mensualmente con Visa, Mastercard o American Express en el programa de viajero frecuente Aerolíneas Plus, de Aerolíneas Argentinas.

Algo similar ocurre con los plásticos Visa y Mastercard del Banco Itaú, ya que la entidad incluye, sin ningún tipo de cargo, la opción de sumar en TAM Fidelidade, de la aerolínea brasileña TAM.

En cambio, si uno quiere acumular en Lanpass, de LAN, lo que le viene en el resumen de sus tarjetas Visa o Mastercard del BBVA Banco Francés, debe abonar 100 pesos más IVA anuales (está bonificado hasta el 30 de abril de 2011 para las nuevas tarjetas Mastercard).

Algo similar ocurre con el Citibank que cobra 250 pesos más IVA para agregar el programa de viajero frecuente AAdvantage, de American Airlines, a sus tarjetas Visa, Mastercard y Diners.

De la mima forma, quienes deseen llevar el logo de Millage Plus, de United Airlines, en sus plásticos Mastercard y Visa del Standard Bank deberán pagar anualmente un cargo de renovación cercano a los 120 pesos más IVA.

Más gastos corrientes

Si bien todas las tarjetas de crédito suelen cobrar gastos de renovación cada año y de resumen cada mes sin importar si están o no adheridas a un programa de viajero frecuente, hay que tenerlos en cuenta ya que éstos se suman a los que hay que pagar cuando llegan las cuentas.

Así, el Banco de Galicia adiciona 320 pesos más IVA para la renovación anual de sus tarjetas nacionales Mastercard, Visa y American Express; 300 para las internacionales, 600 para las gold y 900 para las platino. Pero este costo se puede bonificar si uno gasta más de 30.000 pesos al año para las dos primeras y de 46.000 para las restantes.

En cambio, el BBVA Banco Francés, cobra 300 pesos más IVA tanto para sus plásticos Visa como Mastercard y no tiene ningún programa de acumulación de puntos para evitar el tener que abonarlos.

Algo similar ocurre con el Citibank que suma al resumen anual un cargo de 250 pesos más IVA por este concepto para cada una de sus tarjetas Visa, Mastercard o Diners y tampoco cuenta con opciones para no pagar esta erogación.

Un poco más arriba están los costos de renovación del Standard Bank para sus plásticos Visa y Mastercad ya que se deben abonar 330 pesos más IVA, algo que suele subir un poco más para los que tiene gold y platinum. Sin embargo, a quienes gasten más de 45.000 pesos se les bonificará este concepto.

Finalmente, el Banco Itaú cobra 270 pesos más IVA por este concepto para sus tarjetas de crédito Visa y Mastercard, aunque vienen incluidas en un paquete con tarjetas de débito y caja de ahorro que no pagan gastos.

Otro costo que suelen tener todos los plásticos es el de emisión del resumen (sólo se cobra cuando se realizan consumos). Así, los del Galicia deben abonar 15 pesos más IVA, 16 los del Francés, 14,90 los del Citibank y 19 los del Standard Bank. En cambio, para los del Itaú este ítem es sin cargo.

En todos estos bancos, la emisión de tarjetas adicionales es gratuita y acumulan las millas en el programa de viajero frecuente del titular. Sólo en las del Standard Bank se les abre una cuenta separada donde irá todo lo equivalente al gasto que realice cada una de las personas extras que tengan asociadas.

Gratificaciones

No todos son gastos cuando uno saca una tarjeta de crédito vinculada a un programa de viajero frecuente de una aerolínea. Muchas veces suelen haber promociones especiales que varían según el acuerdo que logre el banco con la compañía en ese momento.

En la actualidad, el BBVA Banco Francés ofrece 5.000 kilómetros de Lanpass de bienvenida para quienes obtengan un plástico Mastercard y el 50% extra de kilómetros para lo gastado cada mes hasta el 30 de junio de 2011.

Por otro lado, el Banco Itaú brinda 1.000 millas de regalo de Tam Fidelidade para cualquiera de sus tarjetas internacionales Visa y Mastercard, 2.000 para las gold, y 3.000 para las platino.

En cambio, Citibank sólo ofrece este beneficio para sus clientes más selectos. Así, le da doble millaje por tres meses a los nuevos plásticos Mastercard Platino y por seis meses a los Mastercard Black. A su vez, a los de Visa Signature le entrega 15.000 millas y seis meses de puntaje duplicado.

Ahora, sólo le queda hacer las cuentas y ver no sólo cuál es la propuesta más económica si no, también, quien le da más beneficios y pasajes gratis más rápido. En la conjunción de estos dos factores, está la clave para poder viajar con millas por todo el mundo a un menor costo.

Dejá un comentario